【図解】新NISAの非課税保有限度額1800万円の賢い使い方

皆さん、こんにちは!「そろそろ将来のために、何か資産形成を始めたいけど、何から手をつけていいか分からない…」そうお考えの方もいらっしゃるのではないでしょうか?特に、最近よく耳にする「新NISA」。「非課税保有限度額1,800万円」って言われても、結局どう活用すればいいの?と、漠然とした疑問や不安を抱えている方も少なくないかもしれませんね。この記事では、そんな皆さんの疑問をスッキリ解消し、新NISAの非課税保有限度額1,800万円を最大限に活かして、皆さんの資産形成を力強く後押しできるよう、具体的な使い方について、一緒に考えていきたいと思います。

「非課税保有限度額1,800万円」という仕組みを理解しよう

「新NISA」という言葉は知っていても、「非課税保有限度額1,800万円」と聞くと、なんだかとても大きな金額に感じて、自分には関係ない、あるいはどうすればいいのか分からない…と、戸惑ってしまう方もいらっしゃるかもしれませんね。まるで、目の前に宝の地図があるのに、どこから掘り始めればいいか分からないような感覚でしょうか?

もしこの「非課税保有限度額1,800万円」という仕組みを理解しないままだと、皆さんが将来のために着実に資産を増やす大切なチャンスを逃してしまうことにもなりかねません。通常、投資で得た利益には税金がかかってしまうのですが、この枠を賢く使うことで、その税金がかからないという、とてつもないメリットがあるんです。このメリットを最大限に活かす方法を、一緒に見ていきましょう。

1800万円の「箱」を使いこなす

それでは、皆さんが抱える疑問を解消し、新NISAの非課税保有限度額1,800万円をどう活用していけばいいのか、具体的な解決策を段階を追って見ていきましょう。

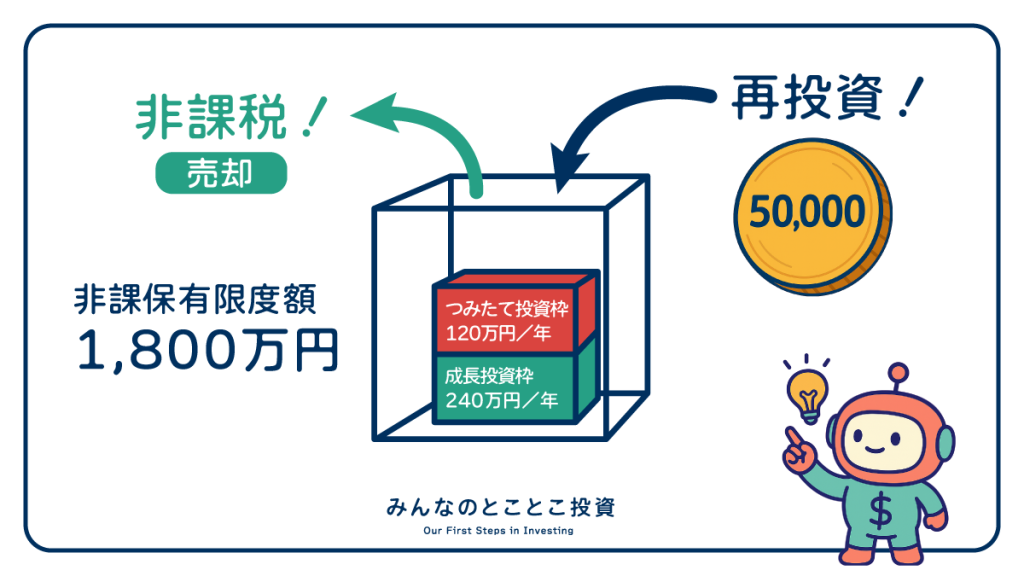

1800万円の「貯金箱」の全貌

新NISAの非課税保有限度額1,800万円というのは、皆さんが一生涯でNISA口座に入れて運用できる元本の合計額のことです。この1,800万円という「箱」の中に、投資した商品が成長して利益が出ても、その利益には一切税金がかからない、という画期的な仕組みなんです。

この1,800万円の箱は、大きく分けて2つの「入り口」があります。

- つみたて投資枠(年間120万円まで):毎月コツコツと、国が定めた比較的リスクの低い投資信託などを積み立てるのに向いています。

- 成長投資枠(年間240万円まで):個別株や、より幅広い投資信託などに投資できる枠で、こちらは非課税保有限度額の範囲内で柔軟に使えます。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円/年間 | 240万円/年間 |

| 保有期間 | 無期限 | 無期限 |

| 保有限度額 | 1,800万円(成長投資枠は、上限1,200万円まで) | |

| 投資対象商品 | 金融庁の基準を満たした投資信託 | 金融庁の基準を満たした投資信託、 国内・海外の上場株式など |

年間で最大360万円まで非課税で投資できる

この2つの入り口を合わせて、年間で最大360万円まで非課税で投資できるんですよ。そして、この1,800万円の非課税保有限度額は、一度使っても、商品を売却すれば、翌年以降にその分の非課税枠が復活するという「再利用可能」な点が、旧NISAとの大きな違いです。

「使い切る」ことが賢い選択

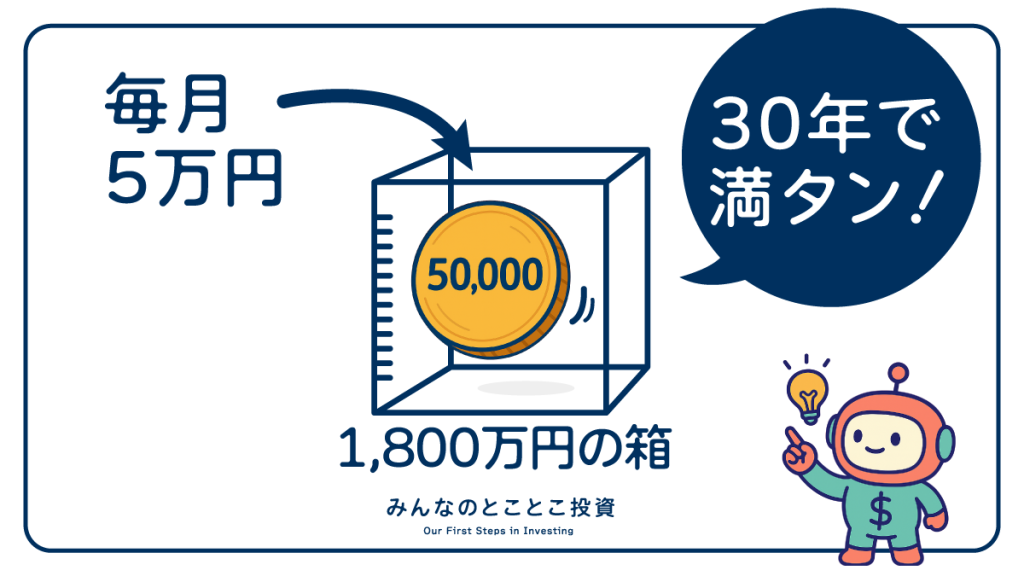

「1,800万円なんて、そんな大金、投資に回せないよ…」そう思われた方もいるかもしれませんね。でも、この1,800万円は、一度に投資する必要は全くありません。ご自身のペースで、無理のない範囲で、少しずつ埋めていくことが大切なんです。

例えば、毎月5万円ずつ積み立てていくとしましょう。年間で60万円ですよね。このペースでいくと、1,800万円の枠を使い切るには30年かかる計算になります。もし年間360万円をフル活用すれば、わずか5年で使い切ることも可能です。

もちろん、途中で生活費が必要になったり、大きな出費があったりすれば、一時的に投資を中断することも可能です。大切なのは、「できるだけ長く、そしてできるだけ早く、この非課税枠を埋めていくこと」なんです。なぜなら、非課税で運用できる期間が長ければ長いほど、複利の力で資産が増えるスピードが加速するからです。

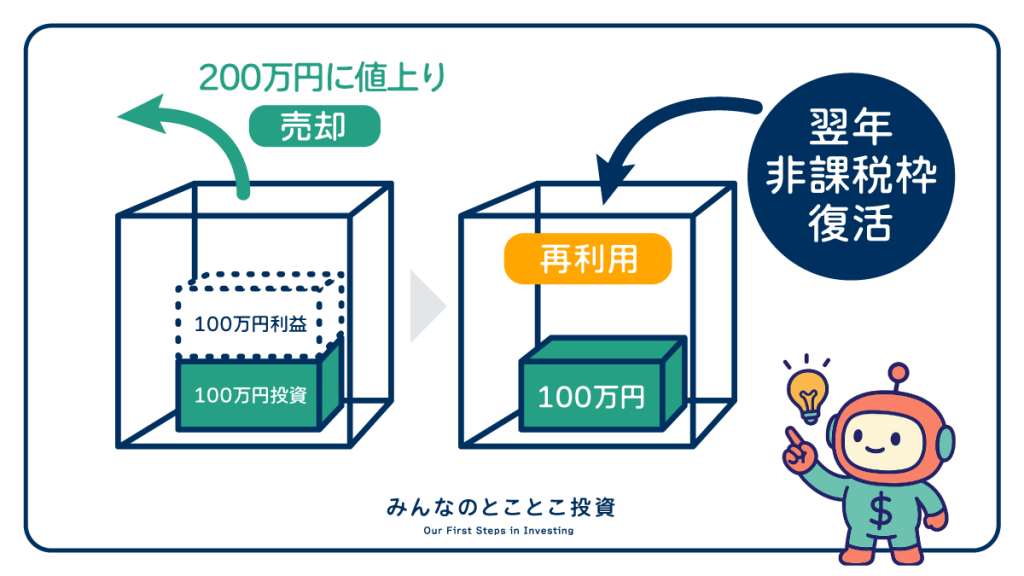

枠を「再利用」する秘訣

新NISAの大きなメリットの一つに、売却した商品の元本相当額分の非課税枠が、翌年以降に復活するという点があります。これは、旧NISAにはなかった画期的な仕組みです。

例えば、100万円で買った株が200万円に値上がりして売却したとしましょう。旧NISAであれば、その100万円の非課税枠はもう戻ってきませんでした。しかし、新NISAなら、翌年には再び100万円分の非課税枠が使えるようになるんです。

これは、将来のライフイベントに合わせて、一度利益確定して資金を確保し、また余裕ができたら非課税枠を使って再投資する、といった柔軟な資産運用が可能になったことを意味します。私もこれを知った時は、「これはすごく便利だ!」と感激しました。

無理なく埋める大切さ

私自身のケースで見てみましょう。私も新NISAが始まった当初は、正直「1,800万円なんて、どうやって埋めればいいんだ…」と途方に暮れていました。でも、まずは「つみたて投資枠」の年間120万円(月々10万円)から始めてみることにしました。

最初は正直、毎月10万円を投資に回すのは少し大変だと感じました。でも、慣れてくると、それが当たり前の習慣になっていったんです。そして、ボーナスが出た時や、臨時収入があった時には、少しだけ「成長投資枠」を使って個別株や、興味のあるテーマ型の投資信託を買ってみる、という形で、少しずつ枠を埋めていきました。

途中で、子供の教育費が必要になった時、NISA口座で運用していた投資信託の一部を売却して、その費用に充てました。その時は少し残念な気持ちもありましたが、翌年には売却した分の非課税枠が復活するので、「またコツコツ積み立てていけばいいや」と、前向きな気持ちになれたんです。この柔軟性こそが、新NISAの大きな魅力だと実感しました。

最近の調査と経済評論家の声

皆さんの資産形成を後押しする上で、信頼できる情報も大切ですよね。

ある経済評論家の方も、「新NISAの非課税保有限度額1,800万円は、国民が自力で老後資金を形成するための、国からの大きなプレゼントだ」と述べています。特に、非課税枠の再利用が可能になったことで、「途中で現金が必要になっても、資産形成を諦める必要がなくなった」という点が、画期的な変更点として高く評価されています。

最近の調査(2024年時点)では、新NISAの開始に伴い、以前は投資に縁がなかった層、特に若い世代や主婦層の間で口座開設が活発化しているという報告もあります。これは、1,800万円という非課税枠が、長期的な資産形成の目標として、多くの人に受け入れられている証拠だと言えるでしょう。皆さんも、ぜひこの機会に、ご自身の「1,800万円の箱」をどう活用していくか、具体的に考えてみませんか?

まとめ

いかがでしたでしょうか?新NISAの非課税保有限度額1,800万円について、その仕組みと賢い使い方が少しでもお分かりいただけたでしょうか。一生涯で1,800万円もの利益を非課税で得られるチャンスは、まさに私たちの資産形成にとって大きな追い風です。

無理のない範囲で、ご自身のライフプランに合わせて、この非課税枠を最大限に活用していくことが大切です。今日から皆さんの資産形成が、より確かなものになるよう、私も応援していますよ!ぜひ、この機会に、ご自身のペースで新NISAを始めてみませんか?