新NISAで安心の老後資金を築く!具体的な積立シミュレーションと出口戦略

皆さん、将来のお金のこと、漠然とした不安を感じていませんか?「老後資金って、一体いくら必要なんだろう?」「新NISAって聞いたことはあるけど、何から始めたらいいのかわからない…」。この記事は、まさにそんな疑問を抱える皆さんのために書きました。新NISAを上手に活用して、将来に向けた安心の資産形成をスタートさせることが、この記事の目的です。具体的な積立シミュレーションから、いざという時の「出口戦略」まで、一緒にじっくり考えていきましょう。

老後の生活費のこと、考えてますか?

皆さんの中には、「将来のためにお金を貯めたいけど、何から手をつけていいか分からない」という方も少なくないのではないでしょうか。特に、老後の生活費は、誰もが一度は頭を悩ませるテーマですよね。年金だけでは心もとないというニュースを目にすることも増え、漠然とした不安を抱えている方もいらっしゃるかもしれません。

「でも、投資ってなんだか難しそう…」「損をしてしまうのが怖い…」そう考えて、なかなか一歩を踏み出せない気持ち、私もよくわかります。私も数年前まではそうでしたから。この不安を放置してしまうと、せっかくの資産形成のチャンスを逃してしまうことにもなりかねません。将来の選択肢を広げて、具体的な行動に移すきっかけを見つけることが大切ですす。

新NISAで始める資産形成、これなら安心!

皆さんの漠然とした不安を解消してくれる心強い味方、それが「新NISA」です。2024年からスタートしたこの新しい制度は、投資で得た利益が非課税になる、まさに資産形成の強い味方。以前のNISAよりも利用しやすくなり、より多くの方が将来のお金を準備できるよう設計されています。

新NISAについてはこちらをご覧ください。

新NISA徹底解説!初心者でもわかる非課税投資の始め方

投資へのモヤモヤ、ありませんか? 皆さん、こんにちは!日々の仕事や家事に追われていると、なかなかお金のことまで考える時間が取れない、という方も多いのではないでし…

新NISAのココがすごい!

新NISAのポイントは大きく分けて2つあります。

- 非課税保有限度額の拡大: 以前のNISAよりも、より多くのお金を非課税で投資できるようになりました。生涯で1800万円まで投資できるというのは、本当に心強いですよね。

- 非課税期間の無期限化: これが一番大きな変更点かもしれません。以前は決まった期間しか非課税投資ができませんでしたが、新NISAでは期間の制限がなくなりました。これは長期的な視点で資産を育てる上で、非常に大きなメリットなんです。

積立投資でリスクを抑える

「投資」と聞くと、株価の変動に一喜一憂するイメージがあるかもしれませんが、私がお勧めするのは「積立投資」です。毎月決まった額をコツコツと積み立てていく方法で、価格が高い時には少なく、安い時には多く買うことになるので、結果的に平均購入単価を抑えることができます。これを「ドルコスト平均法」なんて言ったりもします。これなら、日々の株価の動きに神経質になる必要もありません。

ドルコスト平均法についてはこちらの記事をご覧ください

知っておきたい投資理論 ~ドルコスト平均法~

投資の波にどう乗るか、考えちゃいますよね 投資を始めようと思った時、まず頭をよぎるのは「いつ始めたらいいんだろう?」とか「もし相場が下がったらどうしよう…」とい…

どんな商品を選べばいいの?

新NISAで投資できる商品は、大きく分けて「つみたて投資枠」と「成長投資枠」で異なります。初心者の方には、まず「つみたて投資枠」から始めることをお勧めします。

つみたて投資枠では、手数料が低く、幅広い資産に分散投資できる投資信託が対象となります。例えば、日本や世界の株式、債券などに幅広く投資する「インデックスファンド」などが人気です。私自身も、手数料の低い全世界株式のインデックスファンドを中心に積立を続けています。

まずは、皆さんが信頼できる金融機関で口座を開設するところから始めてみませんか?ネット証券なら、自宅で簡単に手続きができますし、手数料も比較的安いことが多いですよ。

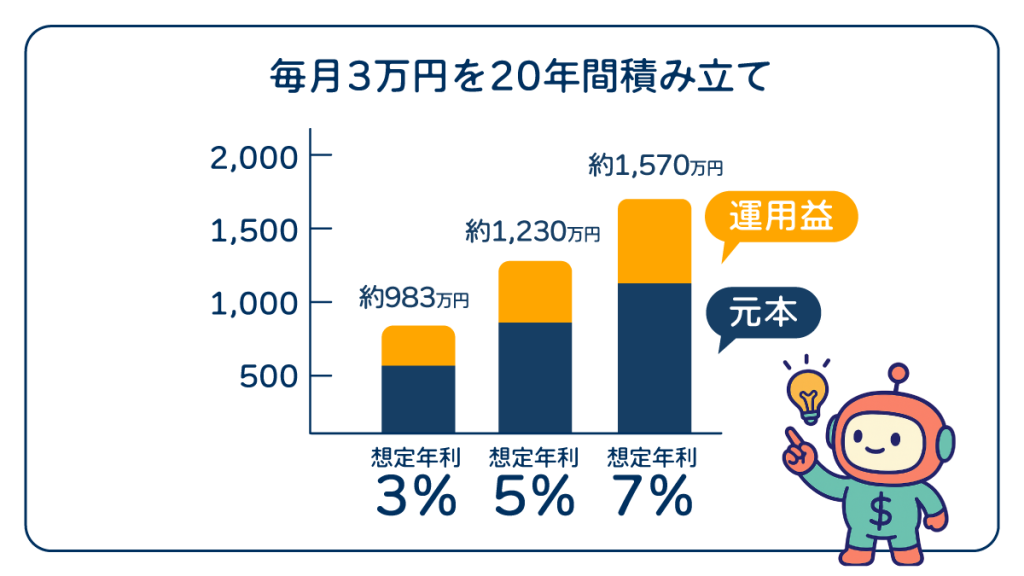

想定利回り別に比較!積立シミュレーション

「実際にどれくらいお金が増えるんだろう?」一番気になるのはそこですよね。具体的な数字を見ていきましょう。

ここでは、皆さんが毎月3万円を積立投資に回すと仮定します。年利の想定をいくつか変えて、20年後の資産額を見ていきましょう。

※想定年利(3%、5%、7%)」というのは、「もし、この投資が毎年平均して3%、5%、または7%の利回りで運用できたと仮定した場合、資産がどのように増えていくか」というシミュレーションの前提条件です。

積立条件: 毎月3万円を20年間積立(元金合計:3万円×240ヶ月=720万円)

| 想定年利 | 20年後の積立総額(元金+運用益) | 運用益 |

| 3% | 約983万円 | 約263万円 |

| 5% | 約1,230万円 | 約510万円 |

| 7% | 約1,570万円 | 約850万円 |

《なぜ複数の想定年利があるのか》

シミュレーションで複数の想定年利(例:3%、5%、7%)を使うのは、以下のような理由です。

・低めの年利(例:3%): 比較的リスクの低い投資(例:債券中心のポートフォリオ)や、保守的なシミュレーションに使われます。

・中程度の年利(例:5%): 株式と債券を組み合わせたバランスの取れたポートフォリオや、一般的な市場の成長を想定する場合に使われます。

・高めの年利(例:7%): 株式の比率が高い、または成長性の高い投資(例:成長株や新興国株式)を想定する場合に使われます。リスクも高くなる傾向があります。

いかがでしょうか?同じ積立額でも、年利がわずかに違うだけで、20年後には大きく差が出てくることがお分かりいただけますよね。特に7%になると、運用益が850万円にもなるんです。もちろん、この想定利回りは保証されるものではありませんが、長期で投資を続けることの威力が伝わると嬉しいです。

「私だったらこうする!」年齢別出口戦略の考え方

資産形成は、貯めるだけがゴールではありません。将来、いざお金を使う時が来た時に、どのように資産を取り崩していくのか、いわゆる「出口戦略」も考えておく必要があります。年代別に、私だったらこう考えるという視点でお話ししますね。

50代の方へ:そろそろ具体的に準備を!

50代の皆さんは、退職まであと数年という方もいらっしゃるかもしれません。この年代で大切なのは、「いつ、いくら必要になるか」を具体的に見据えることです。

- 退職金とのバランス: 退職金がいくら入るのか、そして新NISAで築いた資産と合わせて、老後資金全体でいくらになるのかを把握しましょう。

- リスクの調整: 例えば、60歳で一度大きく取り崩す予定があるなら、そこから先の数年間は、値動きの大きい株式比率を少しずつ減らし、比較的安定した債券や現金比率を増やす「リスクの調整」も検討してみましょう。これは、せっかく増えた資産が、いざ使う直前に大きく目減りするのを防ぐためです。

- 段階的取り崩し: 全てを一気に現金化するのではなく、「まずは生活費として毎月15万円を取り崩し、残りは運用を続ける」といった形で、段階的に取り崩すのがおすすめです。これにより、残りの資産で運用益を得続け、資産寿命を延ばすことができます。

60代以降の方へ:資産を「長持ち」させる取り崩し術

60代以降で既にリタイアされている方もいらっしゃるかもしれません。この時期は、いかに資産を長持ちさせるかがカギとなります。

- 定率・定額取り崩し: 毎月決まった額を取り崩す「定額取り崩し」や、資産の〇%を取り崩す「定率取り崩し」など、計画的な取り崩しを検討しましょう。例えば、年間で資産の4%を取り崩す「4%ルール」なんて考え方もあります。これは、資産が枯渇しにくいという研究結果に基づいたものです。

- 非課税枠の活用: 新NISAで運用してきた資産は非課税なので、優先的に取り崩し、課税口座(特定口座など)の資産はできるだけ温存して運用を続けるのも一つの手です。

- ライフプランと連動: 大きな出費(住宅のリフォーム、旅行、医療費など)が発生する可能性も考慮し、数年分の生活費は現金や預金で確保しておくなど、余裕を持った計画を立てましょう。

コツコツと積立を続けること

皆さん、ここまでお読みいただき、ありがとうございました。新NISAを活用した資産形成は、決して難しいことではありません。毎月少しずつでも良いので、コツコツと積立を続けることが、将来の安心へと繋がる確かな一歩になります。