新NISAを夫婦で攻略!世帯で年間720万円の非課税投資枠を活かす方法

この記事は、「新NISAって、夫婦でどう活用すればいいの?」「世帯で非課税投資枠を最大限に使う方法を知りたい!」 と考えている皆さん、特に、これから資産形成を始めたいけれど、何から手をつけて良いか迷っている共働き世帯や子育て世帯の方に届けたいです。

「新NISA、気になってはいるけど、なんだか難しそう…」と感じている方もいらっしゃるかもしれませんね。でも大丈夫!この記事を読めば、新NISAの夫婦での活用法がクリアになり、皆さんの資産形成がもっと加速するような具体的なヒントが得られるはずです。

夫婦でモヤモヤ、どこから手を付けたらいいか分からない非課税投資の悩み

新NISAが始まり、

「夫婦でNISA口座を開設したけれど、それぞれいくら投資すればいいんだろう?」

「片方の口座だけでいいのかな?」

といった疑問を抱えている方、多いのではないでしょうか。私もそうでした。制度が変わって、夫婦で非課税投資枠をどうやって効率的に使えば良いのか、最初はモヤモヤしましたよね。

「なんだか複雑で、結局放置しちゃってる…」なんて方もいるかもしれません。でも、新NISAの非課税投資枠は、活用しないと本当にもったいないんです。せっかくの制度を使わないままだと、将来受け取れるはずだった非課税の利益が、いつの間にか税金として引かれてしまうことになります。これは、将来の家計に大きな影響を与えてしまう可能性もあるんです。

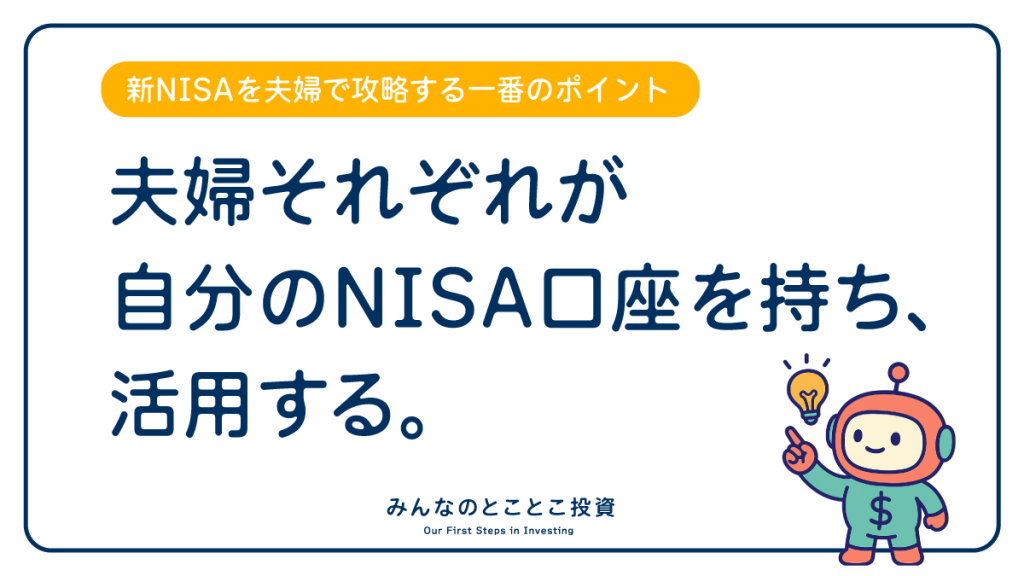

夫婦で力を合わせる新NISA攻略法

夫婦それぞれが「自分事」として取り組むのが秘訣

新NISAを夫婦で攻略する一番のポイントは、「夫婦それぞれが自分のNISA口座を持ち、活用する」ことです。新NISAでは、一人あたり年間360万円、生涯で1800万円の非課税投資枠が与えられます。つまり、夫婦それぞれが口座を持つことで、世帯全体で年間720万円、生涯で3600万円もの非課税投資枠を確保できるんです。

「え、そんなに?」と驚かれた方もいるかもしれませんね。これってすごいことなんです。非課税で投資できる金額が大きければ大きいほど、将来得られる利益も大きくなる可能性がありますから、ぜひ積極的に活用したいですよね。

成長投資枠とつみたて投資枠をかしこく振り分けよう

新NISAには、「成長投資枠」と「つみたて投資枠」の2種類があります。

- つみたて投資枠: 年間120万円まで。リスクを抑えながらコツコツと長期で資産を形成していくのに適しています。投資初心者の方には特におすすめですね。

- 成長投資枠: 年間240万円まで。個別株や投資信託など、比較的自由度の高い投資ができます。

夫婦それぞれがこの枠をどう使うか、一緒に話し合って決めるのが良いでしょう。例えば、以下のような分け方が考えられます。

- 夫婦ともに「つみたて投資枠」をメインに活用する: 投資に不慣れな場合や、堅実に資産を増やしたい場合に有効です。年間で夫婦合わせて240万円分の非課税投資が可能です。

- 片方が「つみたて投資枠」、もう片方が「成長投資枠」も活用する: 投資経験がある方が成長投資枠を活用し、積極的にリターンを狙う、という戦略もアリですね。

- 世帯収入に合わせて柔軟に配分する: 収入の多い方が積極的に投資を行い、少ない方が無理のない範囲でつみたてを行うなど、ご家庭の状況に合わせて調整できます。

大切なのは、「無理なく続けられる範囲で、非課税枠を最大限に活用する」ことです。

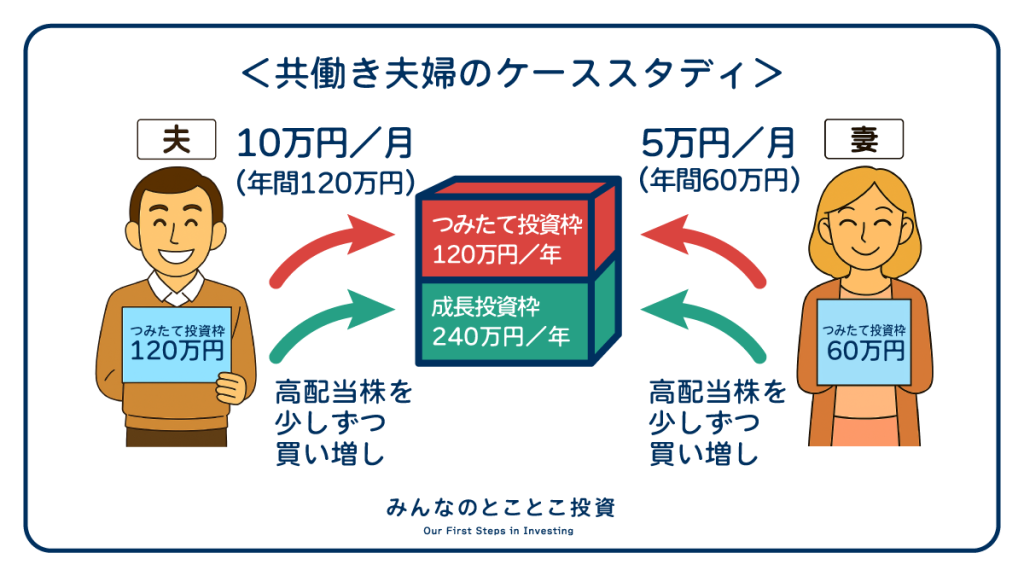

共働き夫婦のケーススタディ

例えば、共働き夫婦の場合で考えてみましょう。

- 夫: 主に「つみたて投資枠」を月10万円(年間120万円)満額活用しつつ、残りの「成長投資枠」で気になる高配当株などを少しずつ買い増し。

- 妻: 主に「つみたて投資枠」を月5万円(年間60万円)からスタートし、家計に余裕が出たら増額を検討。

という形でスタートしました。

最初から満額を使い切る必要はありません。「月5万円からなら、お小遣いを少し削ったり、節約を頑張ったりすればできそう!」と前向きになれる金額から初めましょう。もちろん、まずは、ご夫婦で話し合って、「これなら続けられそう!」と思える金額から始めるのが一番大切です。

目標額を共有するとさらにパワーアップ!

さらに、夫婦で新NISAに取り組む上で、「何のために投資をするのか」という目標を共有すると、モチベーションがぐっと上がります。

例えば、

- 「子どもの教育費のために、あと10年で300万円を貯めたいね」

- 「老後資金として、夫婦で毎月5万円ずつ積み立てていこう」

- 「将来のマイホーム購入資金として、頭金を準備しよう」

など、具体的な目標があると、投資を続けるモチベーションになりますし、夫婦で協力して家計を見直したり、節約に取り組んだりするきっかけにもなります。

参考:【新NISAで教育資金】学費を賢く準備する年代別戦略とシミュレーション

【新NISAで教育資金】学費を賢く準備する年代別戦略とシミュレーション

子どもの教育資金、見えないゴールに不安を感じていませんか? 小学校、中学校、高校、そして大学...すべて公立の場合:約800万円すべて私立の場合:約2,000万円 子どもの…

非課税投資が家計にもたらす恩恵

非課税で投資できる新NISAの魅力は、やはり「運用益に税金がかからない」という点です。通常、株式や投資信託で得た利益には約20%の税金がかかります。例えば、100万円の利益が出ても、20万円は税金として引かれてしまうわけです。しかし、NISA口座で得た利益は、この税金がまるごと非課税になります。これは、長期的に見ると、とんでもなく大きな差になりますよね。

日本証券業協会のデータによると、2025年3月末時点でのNISA口座数は約2,647万口座となっており、新NISA開始前の2023年末から約522万口座も増加しているんです。多くの人が新NISAのメリットに気づき、動き始めていることがわかります。

世帯全体で年間720万円、生涯3,600万円の非課税投資枠を最大限に活用

まずは、ご夫婦で「どんな未来を築きたいか?」という目標を共有し、そのために「新NISAをどう活用していくか?」を話し合うことから始めてみませんか。