【重要】新NISAのデメリット!?知っておくべき落とし穴と対処法

皆さん、こんにちは!「新NISAってすごくお得な制度だって聞くけど、本当に良いことばかりなのかな?」「始める前に、何か注意すべき点はないのかな?」そう考えている方もいらっしゃるのではないでしょうか。どんな素晴らしい制度にも、必ずメリットとデメリットの両面がありますよね。この記事では、新NISAを始める前に知っておくべきデメリットや注意点、そしてその対処法について、一緒に考えていきたいと思います。

儲け話しは、疑ってかかるのが基本

「新NISA」と聞くと、非課税で資産が増える!というメリットばかりが強調されがちですが、本当に落とし穴はないのかな…と、どこか疑心暗鬼になっている方もいるかもしれませんね。特に、「投資ってやっぱり怖い」「損をするのが一番心配」といった漠然とした不安を抱えている方もいらっしゃるのではないでしょうか。私もそうでしたが、耳に心地よい話ばかりだと、かえって慎重になってしまうものです。

もしこの「新NISAのデメリット」について詳しく知らずにいると、思わぬところでつまずいてしまったり、期待と現実のギャップに戸惑ってしまったりする可能性も出てきてしまいます。でも、ご安心ください。デメリットをきちんと理解し、対策を講じておけば、新NISAはやはり皆さんの資産形成の強力な味方になってくれます。この機会にしっかりと知識を整理していきましょう。

新NISAの「影」を知る

それでは、皆さんが抱えているであろう疑問を解消し、新NISAのデメリットと、どうすればそれを回避できるのか、具体的な解決策を段階を追って見ていきましょう。

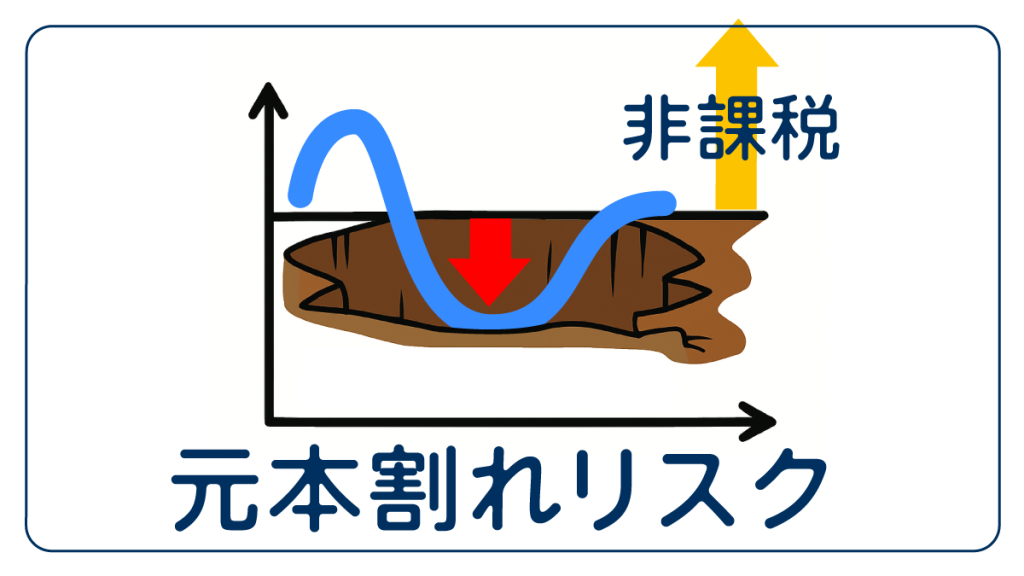

投資には「元本割れリスク」があるのは当然

これは新NISAに限った話ではありませんが、投資である以上、元本割れのリスクはゼロではありません。

✓「非課税」というのは、利益が出た場合に税金がかからないというメリット

「非課税」というのは、利益が出た場合に税金がかからないというメリットであって、投資したお金が必ず増えることを保証するものではないんです。市場が下落すれば、購入した株や投資信託の価値も一時的に下がってしまう可能性があります。

これまでの投資経験の中で、一時的に資産が大きく目減りした時期が何度かありました。正直、「ああ、失敗したかな…」と不安になったこともあります。

しかし、大切なのは、このリスクを理解した上で、適切な対処をすることです。

【対処法】リスクを抑える「賢い投資」

- 長期・積立・分散投資の徹底: これは投資の鉄則です。時間をかけて、毎月コツコツと、そして複数の銘柄や地域に分散して投資することで、リスクを抑えながら安定したリターンを目指せます。

- 無理のない金額で始める: 生活防衛資金(生活費の半年〜1年分など)は確保した上で、なくなっても生活に支障のない余剰資金で投資を始めましょう。

「損益通算」と「繰越控除」ができない盲点

新NISAの大きなデメリットの一つに、「損益通算ができない」という点があります。

損益通算とは、例えばAという投資で10万円の利益が出て、Bという投資で5万円の損失が出た場合、利益と損失を相殺して、税金の計算を有利にできる仕組みのことです。

しかし、新NISA口座で損失が出た場合、他の課税口座での利益と相殺することができません。また、損失を翌年以降に繰り越して控除する「繰越控除」も利用できません。

- 課税口座の場合:A株で10万円利益、B株で5万円損失 → 利益5万円に対して課税。

- 新NISA口座の場合:A株で10万円利益(非課税)、B株で5万円損失 → B株の損失は他の利益と相殺できず、繰り越すこともできない。

最初は「え、そうなの!?」と驚きましたし、これは新NISAの意外な落とし穴だと感じました。

【対処法】利益を「非課税」に集中させる

- 非課税枠内での売却を慎重に: 新NISA口座で損失が出ている銘柄を安易に売却してしまうと、その損失は取り戻せません。株価が回復するまで保有し続けるか、あるいは他の非課税枠を埋めるために敢えて売却するか、慎重に判断しましょう。

- 長期投資で損失を回避する: 短期売買で利益を狙うのではなく、長期的な視点で資産が成長する可能性のある銘柄を選び、じっくりと保有することで、損失を確定させるリスクを減らすことができます。

口座は「一人一口座」だけ

新NISA口座は、一人につき一つの金融機関でしか開設できません。もし、A証券で口座を開設した後に「やっぱりB証券の方が自分に合っていた…」と思っても、その年に別の証券会社に変更することはできません。変更手続きは翌年以降でないとできないため、少し手間がかかってしまいます。

対処法:事前の「徹底比較」がカギ

- 金融機関選びは慎重に: 口座開設前に、複数の証券会社(特にネット証券がおすすめ)の、取り扱い商品、手数料、サポート体制、情報ツールなどをしっかりと比較検討しましょう。

- ご自身の投資スタイルに合わせる: 「つみたて投資枠メインでいきたいのか」「成長投資枠で個別株にも挑戦したいのか」など、ご自身の投資スタイルに合った金融機関を選ぶことが大切です。

「元本ベース」での管理の難しさ

新NISAの非課税保有限度額1,800万円は「元本ベース」で管理されます。つまり、100万円で買った株が200万円に値上がりして売却しても、使った非課税枠は「元本の100万円分」だけが翌年以降に復活するという仕組みです。

これはメリットでもありますが、同時に「現在の評価額がいくらになっても、元本が1,800万円を超えると新規の買い付けができなくなる」という点に注意が必要です。例えば、1,800万円分の元本を投資して、それが3,000万円に増えたとしても、追加で非課税投資ができるのは、売却して枠が復活した場合のみです。

【対処法】管理画面をこまめにチェック

- 投資額を把握する: ご自身が年間でどれくらいの金額をNISA口座に投資しているのか、そして生涯でどれくらいの非課税枠を使っているのか、証券会社の管理画面でこまめにチェックするようにしましょう。

- 余剰資金の行き先を考える: もし非課税枠を使い切った後で、さらに投資に回せる資金がある場合は、課税口座(特定口座など)の活用や、他の非課税制度(iDeCoなど)の利用も検討してみましょう。

デメリットとの付き合い方

新NISAが始まった当初は、メリットばかりに目が行きがちでした。でも、実際に運用を始めてみると、いくつかの「これは気をつけないといけないな」と思う点に気づきました。

例えば、過去に課税口座で損失が出ていた銘柄があったのですが、新NISA口座の利益と損益通算ができないと知った時は、「そうか、これはNISAの弱点なんだな」と理解しました。それ以来、新NISA口座では長期で安定的に成長が見込める銘柄を選び、短期的な売買で損失を確定させないよう心がけるようになりました。金融庁の「新しいNISAの概要」や「投資信託に関するよくあるご質問」などにも記載されている通り、NISA口座内で生じた損失は、他の口座(特定口座など)の利益と損益通算ができないこと、また損失の繰越控除もできないことが明記されています。これは、NISA制度の設計上の特性であり、利用者が理解しておくべき重要な点です。

いかがでしたでしょうか?新NISAのデメリットと、その対処法について、少しでも皆さんの疑問が解消されたでしょうか。元本割れリスク、損益通算ができないこと、一人一口座の原則、そして元本ベースでの管理といった点は、確かに注意が必要です。

しかし、これらのデメリットを理解し、長期・積立・分散投資を徹底すること、そしてご自身の投資スタイルに合った金融機関を選ぶことで、新NISAは間違いなく皆さんの資産形成の大きな力になってくれます。