【新NISAで教育資金】学費を賢く準備する年代別戦略とシミュレーション

子どもの教育資金、どうやって準備しよう?と悩んでいる皆さん、こんにちは!教育資金の準備は本当に頭を悩ませるテーマだと感じています。特に、最近話題の新NISAを教育資金に活用できるのか、どうすれば効率的に準備できるのか、気になっている方も多いのではないでしょうか。

この記事では、新NISAを上手に活用して教育資金を賢く準備するための具体的な戦略を、年代別に分かりやすく解説していきます。この記事を読み終える頃には、教育資金準備へのモヤモヤが解消され、今日から具体的な行動を始められるヒントが見つかるはずですよ。

子どもの教育資金、見えないゴールに不安を感じていませんか?

小学校、中学校、高校、そして大学...

すべて公立の場合:約800万円

すべて私立の場合:約2,000万円

子どもの成長は本当にあっという間ですよね。小学校、中学校、高校、そして大学…と進むにつれて、教育費の負担はどんどん増えていきます。文部科学省のデータを見ると、幼稚園から大学まですべて公立に通ったとしても約800万円、すべて私立の場合はなんと2,000万円を超えるとも言われています。この金額を聞くと、「うちの子の将来、大丈夫かな…」と漠然とした不安を感じてしまう方もいるかもしれません。

私たち親としては、子どもには将来の選択肢を広げてあげたい、やりたいことを思い切りやらせてあげたい、と思いますよね。そのためには、やはりまとまった教育資金が必要です。でも、教育資金の準備って、何から始めたらいいのか、どんな方法があるのか、なかなか分かりにくいのが現状ではないでしょうか。貯蓄だけでは心もとないし、かといって、投資は難しそう…そんな風に感じていませんか?

なぜ新NISAが教育資金と相性が良いのか?

教育資金は、子どもの成長に合わせて必要になるタイミングが分かっていますよね。大学進学など、ある程度先の目標がある資金準備には、NISAのような非課税制度を活用した長期的な資産形成が非常に有効です。

特に、新NISAの「つみたて投資枠」は、毎月コツコツと少額から積み立てられるので、忙しい私たちサラリーマンにはぴったりです。一度設定してしまえば、あとは自動的に積立が行われるので、手間もかかりません。

新NISAについてくわしくはこちらの記事をご覧ください。

新NISA徹底解説!初心者でもわかる非課税投資の始め方

投資へのモヤモヤ、ありませんか? 皆さん、こんにちは!日々の仕事や家事に追われていると、なかなかお金のことまで考える時間が取れない、という方も多いのではないでし…

つみたてNISAについてくわしくはこちらの記事をご覧ください。

つみたてNISAの始め方とおすすめ銘柄:少額から始める資産形成

投資は怖いもの?皆さんが抱える素朴な疑問 皆さんの中には、「投資って、なんかギャンブルみたいで怖い」「損したらどうしよう…」そんな風に感じている方もいらっしゃる…

賢い教育資金準備!年代別戦略を公開

子どもの年齢によって、教育資金準備の戦略は大きく変わってきます。それぞれの時期に合った最適なアプローチを知ることで、より効率的で無理のない準備が可能になります。私も、自分の子どもの成長を見ながら、「この時期はこれだな!」なんてよく考えています。一緒に、皆さんのご家庭に合った戦略を見つけていきましょう!

未就学児(0歳〜5歳):複利の力を最大限に味方につけよう!

お子さんが生まれたばかり、あるいはまだ小さいこの時期は、教育資金準備においてまさに「ゴールデンタイム」です。なぜなら、投資に回せる時間が最も長く、その分「複利」という魔法の力が最大限に発揮されるからです。

「複利」というのは、投資で得た利益が、さらに次の投資に回され、それがまた利益を生む…というように、雪だるま式に資産が増えていく仕組みのことです。時間が長ければ長いほど、この効果は大きくなります。

この時期に最もおすすめしたいのが、新NISAの「つみたて投資枠」をフル活用することです。

- 月々の積立額は無理なく設定:最初は、家計に負担にならない範囲で構いません。例えば、毎月1万円や2万円からでも、始めることが何よりも重要です。ボーナスなど臨時収入があった月に、増額設定をするのも良い手ですよ。

- 長期分散投資が基本:選ぶ商品は、特定の企業や国に偏らず、世界中のさまざまな資産に分散投資できる「全世界株式型」や「全米株式型」の投資信託などがおすすめです。私も最初はどの商品を選んだらいいか迷いましたが、これらは比較的リスクを抑えつつ、安定したリターンが期待できると言われています。

- 自動積立で手間いらず:一度設定してしまえば、あとは毎月自動的に積み立てが行われるので、忙しい子育て世代にはぴったりですよね。私も「もう積み立てたかな?」なんて心配する必要がなく、本当に助かっています。

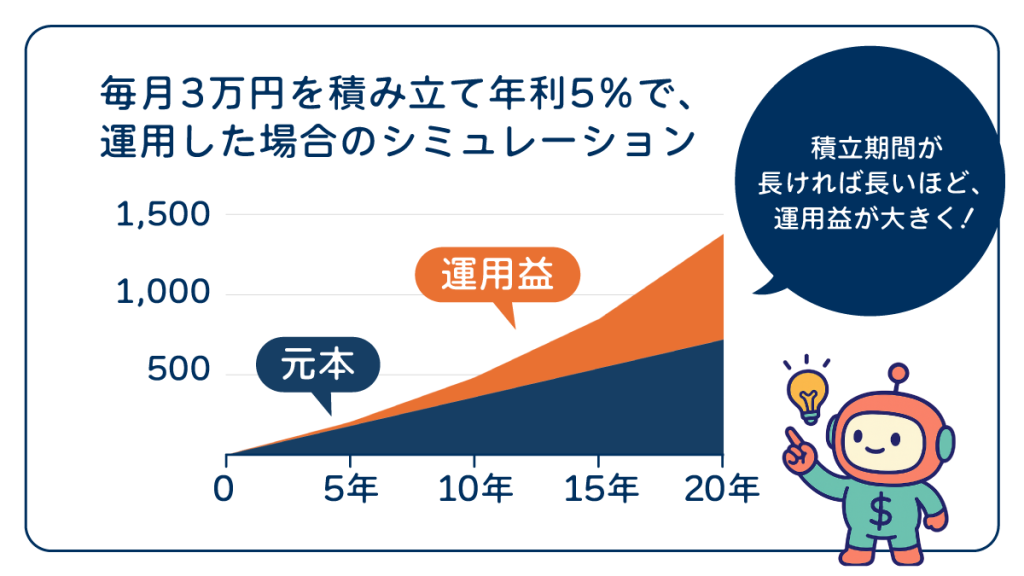

具体的に、毎月3万円を積み立てると仮定して、年利5%で運用できた場合のシミュレーションをしてみましょう。

| 期間(年) | 積立元本(万円) | 運用益(万円) | 資産総額(万円) |

|---|---|---|---|

| 5年 | 180 | 約25 | 約205 |

| 10年 | 360 | 約125 | 約485 |

| 15年 | 540 | 約310 | 約850 |

| 20年 | 720 | 約660 | 約1,380 |

この表からも分かるように、積立期間が長ければ長いほど、運用益が大きく膨らんでいきます。もちろん、投資に元本保証はありませんが、このように長期でコツコツ続けることで、目標とする教育資金にぐっと近づくことができるはずです。

小学生(6歳〜12歳):目標額と現在の進捗を確認し、柔軟に調整しよう

お子さんが小学生になると、教育費の具体的なイメージが少しずつ湧いてくる頃ではないでしょうか。習い事の費用や塾代など、具体的な出費も増えてくるかもしれませんね。

この時期は、これまで積み立ててきた教育資金の状況を一度しっかり確認し、目標とする教育資金額と現在の進捗を照らし合わせてみることが大切です。

- 定期的なポートフォリオ見直し:年に一度など、定期的に積み立てている投資信託の運用状況を確認してみましょう。もし、家計に余裕が出てきたら、月々の積立額を少し増やしてみるのも良いでしょう。私も毎年お正月に家計の見直しをする時に、NISAの積立額も一緒に見直すようにしています。

- 教育資金の目標額を再確認:将来、お子さんがどんな進路を希望するのか、具体的なイメージが少しずつ見えてくる時期でもあります。例えば、大学進学を視野に入れるのであれば、大学の学部によって学費が大きく異なることもあります。将来の進路と照らし合わせながら、必要な教育資金の目標額を再設定することも有効です。

- 「教育費以外」の支出も見直す:教育資金の準備だけでなく、家計全体を見直す良い機会でもあります。無駄な支出を減らすことで、教育資金に回せるお金を増やすことも可能です。家計簿アプリなどを活用して、現状を把握することから始めてみませんか?

この時期は、お子さんと一緒に将来の話をする機会を増やすのもおすすめです。お子さんが将来何をしたいのか、どんな夢を持っているのかを聞くことで、教育資金準備へのモチベーションもさらに高まるはずですよ。

中高生(13歳〜18歳):いよいよ出口戦略!リスク調整と準備の総仕上げ

お子さんが中学生、高校生になると、いよいよ大学受験など、まとまった教育資金が必要になるタイミングが目前に迫ってきます。

この時期は、これまでの積立投資の成果を確認し、「出口戦略」を具体的に考える時期です。

- リスクを抑えた運用へ移行:大学入学まであと数年という状況になったら、これまで積み立ててきた資産のリスクを徐々に抑えていくことを検討しましょう。例えば、株式中心の投資信託から、より安定性の高い債券型の投資信託や、元本割れのリスクが低いMMF(マネー・マーケット・ファンド)などへ、少しずつシフトしていく方法があります。私も、いざという時に資産が大きく目減りしては困るので、この時期になったら手堅い運用を心がけたいと思っています。

- 必要な資金の確認と引き出し計画:大学の入学金や初年度の学費など、まとまったお金が必要になる時期を明確にし、いつ、いくら引き出す必要があるのかを具体的に計画しましょう。新NISAは非課税期間が無期限なので、必要な時に必要なだけ引き出すことができます。

- 奨学金制度の検討:もし、新NISAでの準備だけでは目標額に届かない、あるいは一時的に資金が必要になった場合、奨学金制度の活用も視野に入れておくことが大切です。日本学生支援機構など、様々な奨学金制度がありますので、情報を集めておきましょう。

この時期は、お子さんの頑張りを一番近くで応援する時期でもあります。私たち親ができることは、経済的な準備をしっかりとして、子どもが安心して学べる環境を整えることですよね。焦らず、これまでの努力が実を結ぶよう、最後の仕上げをしていきましょう!

教育資金準備、今日からの一歩が未来を変える!

文部科学省の「子供の学習費調査」や、独立行政法人日本学生支援機構の「学生生活調査」などを見ると、高等教育にかかる費用は年々増加傾向にあることが分かります。一方で、少子化が進む中でも、大学進学率は依然として高い水準を保っています。貯蓄だけで全てを賄うのは現実的に難しい時代において、新NISAのような非課税制度を活用した資産形成は、これからの教育資金準備の「常識」になっていくのではないでしょうか。

いかがでしたでしょうか?新NISAを活用した教育資金準備について、少しはイメージが湧きましたでしょうか。新NISAという心強い味方と、早期からの計画的な行動があれば、決して夢物語ではありません。