つみたてNISAの始め方とおすすめ銘柄:少額から始める資産形成

「将来のために、そろそろ資産形成を始めなきゃ…でも、何から手をつけていいか分からないし、投資って難しそう。」

そう思っている皆さん、この記事はまさにそんなあなたのために書きました。会社員として日々働く中で、私たちにとって資産形成はとても大切なテーマですよね。この記事を読み終える頃には、つみたてNISA(新NISAのつみたて投資枠)の基本から始め方、そして「これならできそう!」と思えるようなおすすめの銘柄選びのヒントまで、きっと具体的なイメージが湧いているはずです。一緒に、未来の自分にちょっと余裕を持たせるための第一歩を踏み出してみませんか?

投資は怖いもの?皆さんが抱える素朴な疑問

皆さんの中には、「投資って、なんかギャンブルみたいで怖い」「損したらどうしよう…」そんな風に感じている方もいらっしゃるかもしれませんね。私もそうでした。ニュースで株価の変動を見るたびに、不安な気持ちになったり、「自分には関係ない世界の話だ」と敬遠したり…。

でも、実は「つみたてNISA(新NISAのつみたて投資枠)」という制度は、皆さんのそうした不安を和らげ、無理なく資産形成を始められるように設計されているんです。もしこの不安をそのままにしておくと、銀行に預けているだけではなかなかお金が増えない現状と向き合い続けることになります。インフレが進む中で、物価は上がっても、銀行の金利はほとんど変わらない…これでは、せっかく一生懸命稼いだお金の価値が、少しずつ目減りしてしまう可能性だってあるんです。

意外とシンプル!つみたてNISAで資産形成を始める道筋

では、どうすればこの不安を解消し、安心して資産形成を始められるのでしょうか?その答えの一つが、「つみたてNISA」です。難しそうに聞こえるかもしれませんが、ご安心ください。一つずつステップを踏んでいけば、誰でも簡単に始められますよ。

つみたてNISAってどんな制度?

まず、つみたてNISAは、国が皆さんの資産形成を応援するために作った、投資の非課税制度です。通常、投資で得た利益には約20%の税金がかかりますが、つみたてNISAなら、年間120万円(2024年からの新NISAのつみたて投資枠の場合)までの投資で得た利益が、非課税で受け取れるんです。これって、すごいことですよね!例えば、10万円の利益が出たら、本来なら2万円引かれる税金がゼロになるわけです。

どこから始める?証券会社の選び方

つみたてNISAを始めるには、証券会社で口座を開設する必要があります。でも、「どの証券会社が良いの?」って悩みますよね。私も最初は迷いました。ポイントは、以下の3つです。

- 手数料の安さ: 長く続けるものですから、手数料はできるだけ安い方が良いです。ネット証券は、店舗型の証券会社に比べて手数料が低い傾向にあります。

- 取り扱い商品の多さ: つみたてNISAの対象商品は、国が厳選した投資信託に限られていますが、それでも証券会社によって少しずつラインナップが異なります。ご自身が投資したい商品があるか確認しましょう。

- 使いやすさ: アプリやウェブサイトの操作性も大切です。初心者の方でも直感的に使えるか、チェックしておきましょう。

個人的には、SBI証券や楽天証券、マネックス証券などの大手ネット証券がおすすめです。これらの証券会社は、手数料が安く、取り扱い商品も豊富で、初心者向けのサポートも充実しています。

何に投資する?おすすめの銘柄選び

つみたてNISAで投資できるのは、「投資信託」という商品です。投資信託は、たくさんの人から集めたお金をプロがまとめて運用してくれるもの。これなら、私たち一人ひとりが個別株を選ぶ手間も、リスクを分散させるための知識も、そこまで必要ないんです。

特におすすめしたいのは、以下の2つのタイプです。

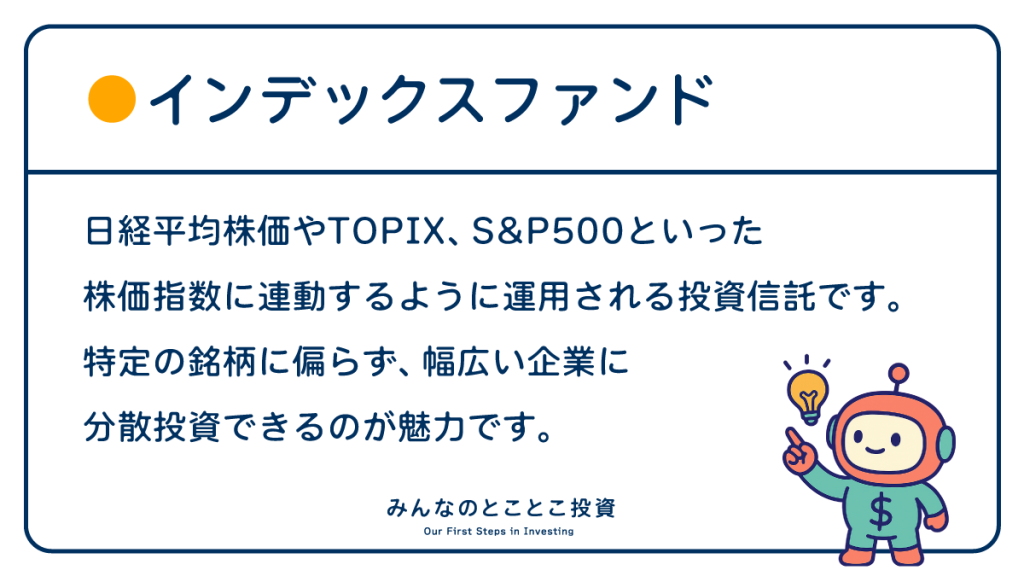

- インデックスファンド: 日経平均株価やTOPIX、S&P500といった株価指数に連動するように運用される投資信託です。特定の銘柄に偏らず、幅広い企業に分散投資できるのが魅力です。

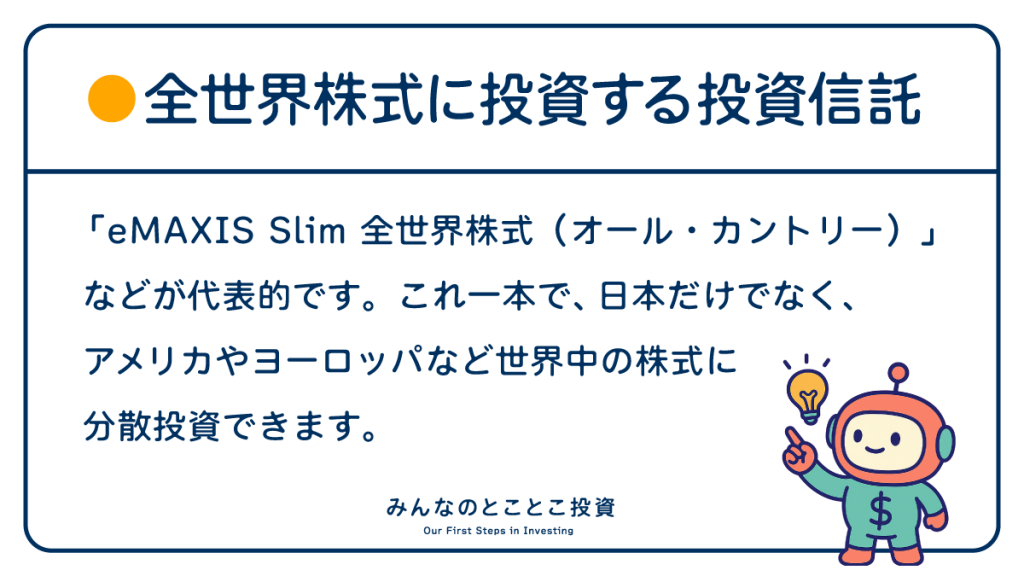

- 全世界株式に投資する投資信託: 例えば、「eMAXIS Slim 全世界株式(オール・カントリー)」などが代表的です。これ一本で、日本だけでなく、アメリカやヨーロッパなど世界中の株式に分散投資できます。

私自身も、つみたてNISAでは主に全世界株式に投資するインデックスファンドを選んでいます。なぜなら、世界の経済は長期的には成長していくと信じているからです。特定の国や地域に絞るよりも、広い範囲に投資しておく方が、リスクを分散させながら、世界の経済成長の恩恵を最大限に受けられると考えています。

いよいよ口座開設!必要なものは?

口座開設の手続きは、最近はほとんどオンラインで完結します。必要なものは、主に以下の2点です。

- 本人確認書類: 運転免許証やマイナンバーカードなど

- マイナンバー確認書類: マイナンバーカードや通知カードなど

これらの書類をスマホで撮影してアップロードするだけで、簡単に申し込みができます。

毎月いくら積み立てる?無理のない金額設定

「いくら積み立てればいいの?」これもよく聞かれる質問です。つみたてNISAは少額から始められるのが魅力なので、まずは無理のない金額からスタートすることをおすすめします。例えば、毎月5,000円や1万円からでも十分です。家計に負担をかけずに続けられる金額に設定しましょう。

そして、ボーナスが出た時や、昇給した時など、余裕ができたら少しずつ増額していくのが理想的です。「継続すること」が、つみたてNISAで資産を増やす一番の秘訣ですからね。

小さな一歩が大きな安心に

「本当にそんなに簡単なの?」そう思う方もいるかもしれませんね。例えば、私自身のケースで見てみましょう。私も最初は投資に対して漠然とした不安がありました。でも、「つみたてNISAなら少額から始められるし、非課税でお得らしい」という情報を得て、思い切って口座を開設してみたんです。

最初は毎月1万円からスタートしました。最初は「本当にこれでいいのかな?」と半信半疑でしたが、数ヶ月、数年と続けていくうちに、少しずつですが、確実にお金が増えていくのを実感できるようになりました。株価が一時的に下がって、「あぁ、損してる…」と感じたこともありましたよ。でも、長期的に見ると、また少しずつ回復して、最終的にはプラスになっていました。

友人にもこんな人がいて、彼は「投資なんて難しそうだから、自分には無理」と言っていたのですが、私がつみたてNISAの話を熱心にしたところ、「じゃあ、試しに少額からやってみるか」と始めたんです。最初は不安そうでしたが、今では「もっと早く始めればよかった!」と、嬉しそうに話しています。

もちろん、投資ですから元本保証ではありません。しかし、長期・積立・分散投資というつみたてNISAの基本的な考え方に基づいて運用することで、リスクを抑えながら資産を増やす可能性を高めることができます。小さな一歩でも、それが将来の大きな安心につながることを、私自身の経験を通して感じています。

知っておくと心強い!データが語る長期投資の力

「本当に長期で持っていれば増えるの?」そんな疑問も湧いてきますよね。実は、様々なデータが、長期・積立・分散投資の有効性を示しています。

長期投資の優位性

例えば、日本の株式市場の代表的な指数であるTOPIX(東証株価指数)は、算出可能な1949年からの約75年間で110倍以上の上昇を記録し、年率平均リターンは約7%でした。また、2000年代以降のデータを見ても、投資期間が長くなるほど、プラスのリターンを得られる可能性が高くなるという報告があります。ある調査では、投資期間が15年以上の場合、元本割れの可能性がなくなるというデータも出ています。

これは、短期間では株価の変動に一喜一憂することもありますが、長い目で見れば、経済の成長とともに企業の価値も高まり、それが株価に反映されていくことを示唆しています。

リスク低減効果も期待

さらに、長期投資は、リスクの低減効果も期待できます。例えば、1年間の短期的な投資では、プラスのリターンになることもあれば、マイナスになることもあります。しかし、投資期間が10年、20年と長くなるにつれて、このリターンのブレが小さくなり、より安定した運用成果が期待できることがデータからも示されています。これは、株価が一時的に下落しても、積立投資を継続することで、安い時に多く買う「ドルコスト平均法」の効果が働き、平均取得単価を抑えることができるためです。

このように、国のデータや専門家の意見を見ても、つみたてNISAで行う長期・積立・分散投資は、皆さんの資産形成を力強くサポートしてくれる、心強い味方になってくれるはずです。

まとめ

いかがでしたでしょうか?「つみたてNISA」と聞くと、難しそうに感じるかもしれませんが、実は私たちの生活に寄り添い、将来の安心を築くためのとても有効な制度なんです。証券会社の選び方から、おすすめの銘柄、そして無理のない積立金額の設定まで、一つずつ確認していけば、きっとあなたも今日から始めることができるはずです。

私も、そして多くの皆さんも、それぞれが「将来のために」という思いを持って、日々を過ごしていますよね。その思いを少しでも具体的に形にするために、つみたてNISAはきっとあなたの力になってくれます。今日から皆さんの資産形成が、より確かなものになるよう、私も応援していますよ!まずは、気になる証券会社のサイトを覗いてみることから始めてみませんか?